如何通过专业的经营数据分析,帮助企业诊断经营中存在的问题,发现业绩改善点?

说明:本文续上期《营销财务数据分析如何直戳痛处,让企业发现问题,找到业绩增长的发力点,实现业绩倍增!(上)》,作为第四部分。

现在越来越多的企业重视经营数据分析与挖掘,努力提高决策的数据支持能力,不少企业也成立了专门的数据分析小组。

但90%以上的企业,要么不重视数据分析,要么就是分析来分析去,却没有分析到关键点上,基本上停留在数据统计层面,还无法达到协助经营层诊断问题、并能支持业绩提升决策的高度。

光有统计,没有诊断,数据分析无法发挥真正的价值。找到问题,而不采取改进措施,对业绩提升也没有帮助。

分析、诊断、改进、跟踪评估,数据分析与支持经营决策的过程循环才算初步完成。只有走完这个完整的过程,数据分析,才能真正起作用。

本文结合一些数据分析案例,给大家分享,如何通过数据分析得出正确结论,诊断经营中存在的问题,以帮助决策者,找到可能的改善点。

一、如何从多年经营趋势分析中找到规律,发现问题,寻求突破机会?

1、从收入和利润增长趋势分析中,可以发现什么问题?

图一: 企业销售越来越大,利润越来越少,风险越来越大,这是死亡曲线。

图二:企业销售增长持续,利润基本同步,利润率随销售规模上升而提高

这是典型的规模经济效应。在A股上市企业中,这类企业的业绩曲线,还是相当比较少的。

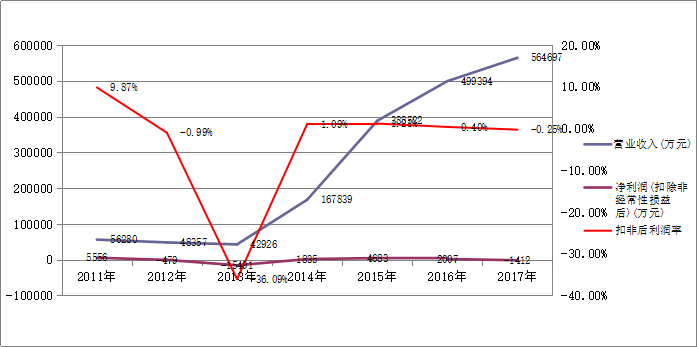

图三: 销售不断下滑,利润也同步下滑,但尚有利润,企业趋于衰败。

2008-2013年企业达到巅峰,尔后企业走向销售收入与利润双重下滑,进入衰败趋势。

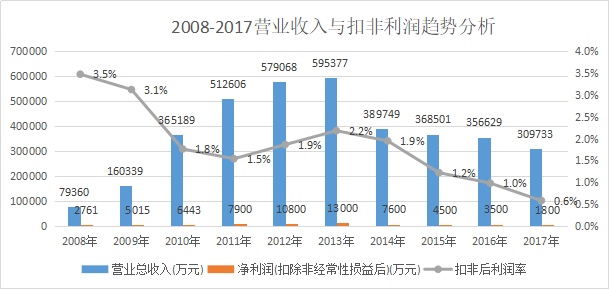

图四、 销售不断增长,利润总体趋于上升,但利润率不断降低,这是规模效应丧失

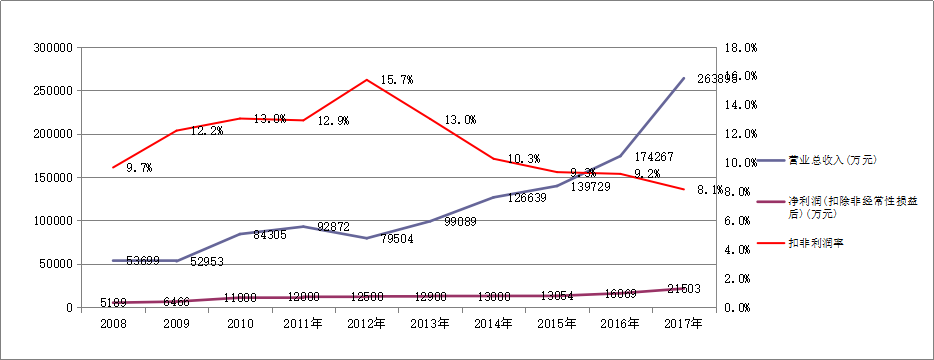

图五、销售收入和利润连续多年处于上下波动,滞涨状态,企业增长乏力,驱动动能丧失。

以上五个企业趋势图,可以告诉我们企业存在的问题,以及预计未来的状况。

如果企业增长不错,利润也增长,但是利润率下滑,说明企业规模效应消失,如图四。这类企业战略和营销能力是不错的,可以保持增长惯性,但是利润管理需要加强。

如果企业销售规模越来越来,利润却越来越少,如图一,这类企业是盲目扩张,规模扩大过快,但是利润管控水平很低。这类企业需要放慢节奏,重点放在利润改善上。这类企业最容易突然爆发债务危机,休克死亡。

如果企业销售,利润,以及利润率都是一样斜线上升,如图二,这类企业规模经济效应明显,企业有进一步加大投入,做大规模的空间。

如果企业销售和利润同步减少,斜率比较接近,如图三,说明企业进入衰败时期,企业战略需要调整,否则企业会进一步走向衰亡。

如果企业销售收入和利润,连续多年,都在徘徊、滞涨,如图五,这类企业必须战略调整,否则,下一步会走向衰败。

只要我们认真对待企业收入和利润的趋势分析,就可以明白企业的经营重点是什么,可以因此作出科学合理的决策,以推动企业的健康发展。

2、从企业收入和利润的增幅对比,我们可以发现什么问题?

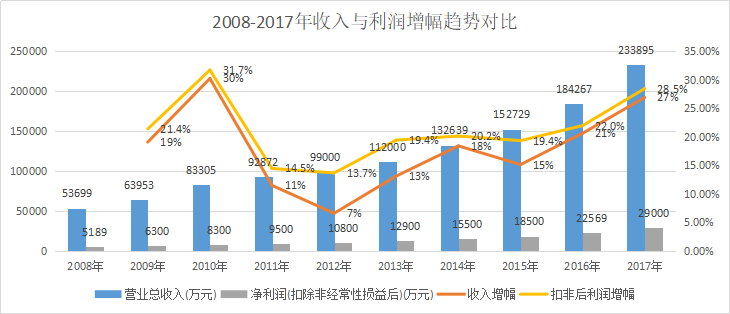

图一、收入和利润均同步持续增长,总体趋势不错,但是利润增幅一直低于收入增幅,说明规模经济效益不明显。

图二、收入和利润均持续增长,且增幅不错,且利润增幅,超过了收入增幅,规模经济效应很明显。

以上两个图,充分说明了收入和利润增幅的关系,基本原则是,利润增幅,一定要超过收入增幅,才符合规模经济效应。如果企业利润增幅一直低于收入增幅,企业经营者,一定要重视利润管控,提高利润率水平。

另一方面,三大费用和收入增幅关系,也是同理,企业三大费用绝对值,可以随销售收入增长而适当增长,但是增幅必须低于收入增幅,才是健康合理的。

3、如何分析企业利润增长或下滑,主要是什么原因造成的?

企业利润下滑,是什么原因造成的。

下图是某上市公司2017对比2016年利润下滑情况。利润下滑了6067万,其中销售下滑损失了6776万,毛利率上升,增加了1529万边际贡献,,但投资收益减少,资产减值损失增加等,综合原因造成利润下滑6067万。主要原因在于销售收入减少。

企业利润增长,是什么因素带来的?

下图是某上市企业2017对比2016年利润增长情况,扣非后利润增长2.59亿。其中销售增长,带来了70057万元边际收益,但毛利率下滑损失了25461万边际收益,营销因素综合下来增加13277万元边际贡献。而三大费用的增加,损失了15133万边际贡献,综合考虑投资收益与资产减值损失后,企业增长2.59亿,利润增长率为22.6%,利润的主要增长来自于销售收入增长的贡献。

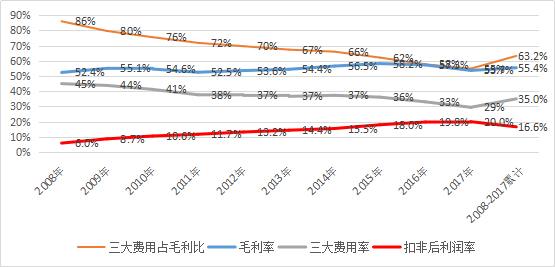

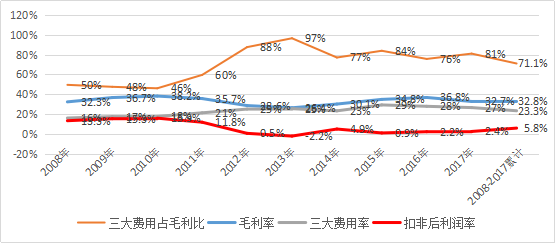

4、如何从毛利率和利润率水平之关系,判断经营管理效率水平如何?

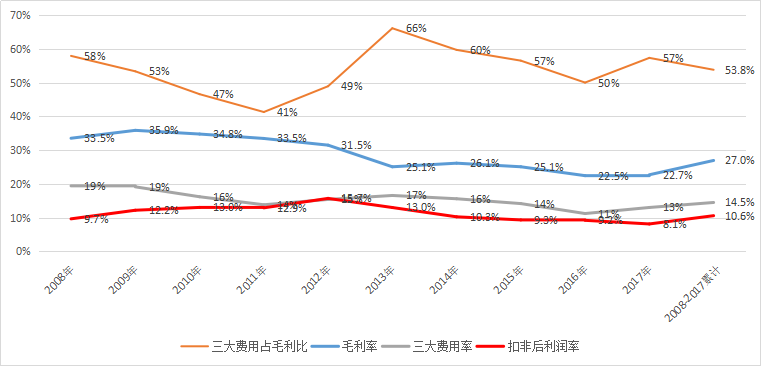

毛利率中偏低,但是费用率控制得力,仍有利润率较高

如图一、某上市企业毛利率中偏低,但三大费用占毛利比一直控制在较合理水平,因此该企业利润率总体保持还是不错的。

毛利率很高,三大费用率随规模增加而降低,实现了利润率不断提升

如图二,某上市企业毛利率比较高,但是三大费用率随着销售规模增长,是下降的,占毛利比例不断降低,给企业带来的利润率也是上升的。

毛利率适中,但费用率太高,造成利润率偏低

如图三,某上市企业毛利率接近制造业中位数,但是利润率比较偏低,主要原因在于三大费用占毛利比例偏高。

二、如何从结构分析中,发现不合理的要素,找到改善机会点?

主要对一个单元的各组成部分及其对比关系变动规律的分析。重点分析各组成部分占总体的比例是否合理,我们下面结合实例进行分析。

1、产品结构分析

下图是某公司2014年的产品集中度分析,其中年销售10万元以上的,占产品数量48.6%的产品,贡献了96.3%的销售额,而另外10万元以下的,占51.4%产品,销售贡献为3.7%,说明产品集中度过高,后51.4%的产品,对企业资源占压较大,但是贡献可以忽略不计,企业需要优化产品结构。

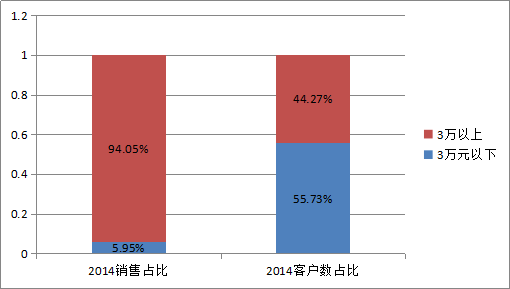

2、客户结构分析

下图是某公司2014年客户集中度分析,2014年销售3万元以上的客户,占客户数量44.27%,贡献了94.05%的销售额,而3万元以下客户数量占比55.73%,却只贡献了5.95%的销售额,客户集中度非常高,年销售3万元以下的客户,对企业的贡献也非常小,企业需要优化客户结构,提高客户质量!

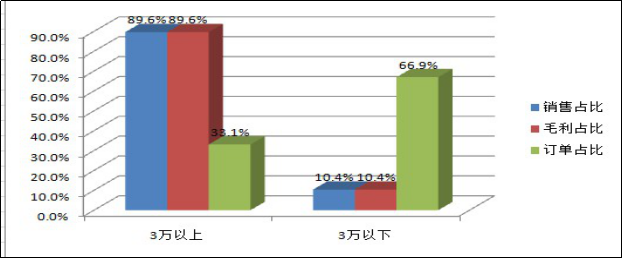

3、订单结构分析

这是某客户的订单结构,2014年,该客户销售3万元以下的订单,占订单数的66.9%,但是只贡献了10.4%的销售额和毛利。超过3万元以上的订单,占33.1%,贡献了89.6%的销售额和毛利。大订单和小订单的毛利率比较接近。说明定价也是有点一刀切,不太合理。

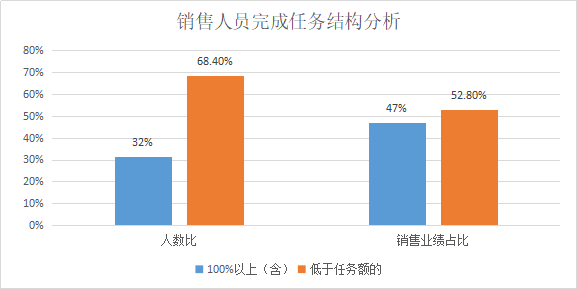

4、人员任务完成结构分析

下图是某公司的销售人员任务完成结构。通过分析发现,有68%的人员,没有完成目标任务,占销售业绩比53%,大部分人员没有完成目标任务,说明企业的业绩目标确定太高,需要调整。否则会造成大部分人员因为任务未完成,影响绩效奖金,造成士气低落。一般来说,至少70%以上的销售人员完成目标业绩,目标的设立,才是合理的。

5、产品毛利率结构分析

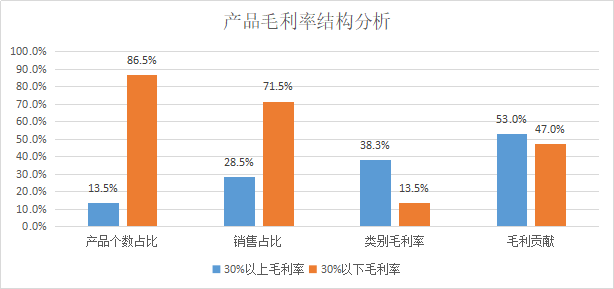

下图是某客户产品毛利率结构情况,该公司毛利率离差较大,高的超过50%以上,低的少于10%。总体毛利率才20.5%,从结构上分析,高毛利率产品太少,低毛利率产品太多。

我们以毛利率30%作为分界线,见下图,经过统计发现,30%以上毛利率产品占13.5%,贡献了28.5%的销售额,但贡献了47%的毛利,而类别毛利率高达38%,而低于30%毛利率的产品数量占86.5%,贡献了71.5%的销售额,类别毛利率才13.5%,贡献了53%毛利。企业要提高毛利率水平,必须通过提升高毛利率产品的销售占比,或者提高低毛利率产品的价格。

结构分析,主要是从总体结果正常或不正常中,去发现局部的正常或异常问题,从而通过异常部分的改进,来推动总体结果的改变。

三、结束语

通过以上案例分析,我们会发现,对企业经营数据的专业分析,能帮助企业经营决策者,发现经营中的一些规律,也能企业发现与诊断经营中存在的问题,从而找到改善点。企业总是在不断改善问题中提升的。如果企业经营数据出现重大警示信号,企业领导者却漠视之,依旧沿着错误的道路前景,企业的衰败,也只是时间问题了。

相反,如果巧加利用经营数据分析得出的结论,和对未来的预见,可以让企业更精准的投入市场,提升投资回报率,加速企业的健康发展。

要学习经营真功夫,请参加红邦顾问TEDP利润倍增系列课程,2018年重磅课程《营销财务数据分析与精准投入决策》实战营,每月一期,全国巡回开班,5.19-20 杭州,6.9-10深圳。

作者:廖立新 红邦顾问国际机构董事长、 淘金兄弟CEO ,著名管理咨询专家,利润倍增大师!

原创声明:本文作者允许其他网络平台转发,但需注明作者和出处。