33099股民将血本无归,全因一家A股企业ST昆机终止上市,复盘其十年,我们又从其失败中能吸取什么教训?

据5月22日公告,ST昆机,因为连续几年亏损,且资不抵债,触发上市企业退市规则,被上交所强制退市。33099股民的25亿市值,将血本无归(暂停上市前最高点的市值大约35亿。暂停上市时停牌股价6.44元),真是欲哭无泪。

搜寻相关信息,昆明机床厂,曾经有过辉煌的历史,是一个历史悠久的企业,是筹建于1936年的中央机器厂,1953年更名为昆明机床厂,1993年10月19日正式注册成立昆明机床股份有限公司,成为我国首批九家到香港上市的股份制规范化试点企业,成为云南省和国内装备行业唯一在境内、外上市的A+H股上市公司。后经资产重组成为沈阳机床集团旗下一员。

为何一个历史悠久,曾经辉煌的A+H股上市企业,最后落到资不抵债,A股被强制退市呢?分析下其财务报表,或许可以从中找到问题,总结教训,作为其他企业避免失败的案例,予以借鉴。

我们分析了ST昆机的十年的财务报表,从中确实可以总结很多东西。ST昆机的退市,非一日之因,而是多年积重难返,坠入深渊。

一、先看看ST昆机2008-2017年的营业收入、盈利情况

1、ST昆机2008-2017年的营业收入与扣非后利润,利润率曲线

2011年,是ST昆机的一个巅峰,营收18亿多,扣非利润5100多万,利润率大约2.9%。但是从2012年开始,急转直下,销售额连续六年下滑,扣非利润连续六年亏损。

从利润率来看,2008-2010年;利润率较高,达10%以上,但是持续下滑,到2011年销售最高一年,利润率确只有2.9%,当年销售增长13%,利润却下滑69.1%,完全失去了规模经济效应。

2012对企业是一个拐点,企业销售规模、盈利双双由此持续下行,但是企业经营管理者,没有采取得力有效的措施,企业衰败趋势无法扭住,最后走向灭亡。

2、ST昆机2008-2017年的主要盈利指标

2008年-2017年,ST昆机累计销售113亿,实现毛利25亿,平均毛利率22.82%,客观讲,毛利率不高,但也不算太低。如果经营管控得力,最起码应该有7%左右利润率,应在7.5亿到8亿左右。但是事实上,扣非后利润率为-6.1%,累计亏损6.8亿,正负综合考虑,相差15亿左右机会损失。

分阶段统计,2008-2011年,四年时间ST昆机累计销售63.3亿,毛利率29.5%左右,扣非后净利润6.6亿,利润率约10.5%。这四年盈利还是不错的。

但是2012-2017年的6年时间,销售累计49.7亿,毛利率14.3%,扣非利润亏损13.5亿,利润率为-27.1%。按道理讲,如果企业管控得当,2012-2017年毛利润率应在4.5%左右,总利润应在2.2亿左右,但是缺亏了13.5,正负综合考虑,机会损失15.7亿左右。

3、2008-2017年ST昆机毛利率与扣非利润率趋势分析

从上图看, 毛利率持续下滑,利润率持续降低,企业盈利水平不断降低,企业已没有扩大产能的必要。

二、2012-2017年造成ST昆机巨亏原因何在?

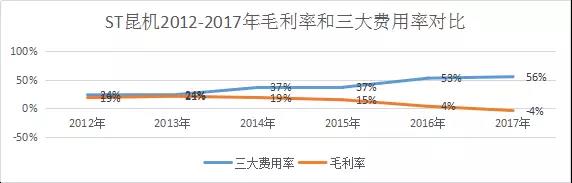

1、毛利率持续下滑,三大费用率持续走高,高的离谱!

从上图,我们可以看出,经营费用占销售比,远远超过了毛利率,也就说,企业正常经营创造边际贡献,已无法支付企业三大经营费用。

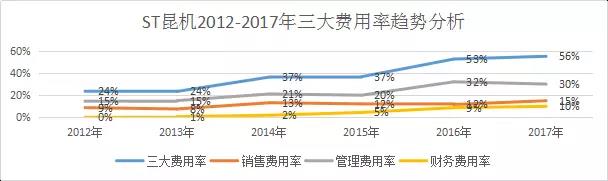

2、收入持续下滑,三大费用额持续上升

企业销售规模减小,三大经营费用率上升,是可能的,但是绝对值不应继续没有控制的增长。从下图看,经营额越来越小,但是三大费用却是总体上升,十分反常。

我们再看下图,ST昆机2012年-2017年,三大费用占销售额比越来越高,管理费用率高的离谱,财务费率也高的离谱,销售费用率高企也当仁不让。企业经营创造的毛利,已很难满足任何一个费用摊销,企业巨亏是无法避免。

3、2012-2017年收入持续减小,三大费用不断升高,主要原因在于中长期投入太大

营业收入减少,三大经营费用,却不断增长,究其原因,是投入太大,造成摊销成本过高。

在企业连年亏损的情况下,ST昆机,却在2012年-2017年。长期股权投资,房地产投资及在建工程投资,总共投资了13.6亿。

4、经营失血严重,失去造血能力,依靠外部输血,造成融资成本太高

下图是2012-2017年ST昆机经营活动现金流净值增长情况,累计负4.4亿。因为连年经营亏损,经营活动给企业现金流的贡献也是负值。

企业没有自身资金积累,就需要不断融资,ST昆机,2012-2017年融资累计31.7亿。6年时间,财务费用高达1.73亿。约占收入的3.5%。

ST昆机,属于沈阳国资委背景,融资相对有利,不然早就会因为资金紧张,现金流枯竭而死亡。

5、经营亏损严重,需要大量融资维持运转,结果导致高负债

从下图可以看到,ST昆机的负债率从2012年开始一直直线上升,直到2017年超过100%,资不抵债。

经营收入不断萎缩,企业持续亏损,但却继续扩大投资,造成高负债,企业陷入恶性循环,最后无法自拔!

我们分析每一个破产或退市的企业时,发现失败的原因几乎都是一样!

那就是盈利能力下降时,企业还在继续盲目扩张,最后在扩张的末路上,狂奔而死!

三、从ST昆机退市以及即将破产经历,可以给后来企业以什么经验教

训呢?

企业的危机,不是一天出现的,相反,大多都是在温水煮青蛙中走向死亡。

如果企业领导者敏感到企业的危机,并采取改善措施,企业会度过不断累积的风险,保持安全前行状态。

事后分析,马后炮,为企业死亡写祭文,不算高手。

真正的高手,能通过一些经营数据分析得出的结论,敏感到危机信号,并提醒企业老板和经营高管注意,才是真高手!

一)、哪些信号需要企业领导者高度注意呢?

1、企业销售连续多年增长缓慢,遇到天花板,企业面临衰退的信号,企业战略驱动力丧失,要重构战略。

2、销售增长快,规模越来越大,利润率,越来越低,说明规模经济效应消失,企业不适合过快扩大规模,要控制产能增加,要优化产品与客户结构,提高毛利率水平,最后提升利润率。

3、企业销售规模越来越大,利润率越低不说,企业利润额还越来越小,甚至亏损,这是死亡曲线信号。企业如不改变经营战略,从规模导向转变为价值导向(利润导向),随时会倒闭。

4、企业快速扩张,固定投入太大,负债率不断提高,资产流动率不断降低,负债率不断增加,超过50%,以至于更高到70-80%,企业风险不断加大,会爆发债务风险,导致现金流断裂而倒闭。

5、企业没有突出主业,主业占收入和利润的比例比较小,这类企业缺乏长期竞争力。

6、企业规模很大,但是利润率低,在毛利率低的情况下,而管理效率也不高,三大费用占毛利比高,长期低利润率经营,风险很大。

7、企业不考虑行业产能饱和度情况,盲目扩大产能,在厂房土地,设备方面投资过大,会给企业造成很大的固定成本压力,快速降低盈利能力。

8、主业拐点信号,企业一直发展,收入和利润都增长不错,增幅也好,但是达到峰值后,转头下行,连续多年都未回到原有规模和盈利,说明企业会持续下行,如果战略和模式不做大变革,企业就难以扭转衰退趋势。

以上信号,企业领导者都要高度注意。经营数据给出的信号,不是偶然的,是企业总体出现问题的征兆。读到此文可以对号入座(必要时再专文探讨下)

企业出问题,就是有病了,小病可以自愈,大病需要看医生,进医院了。

很多企业不认为企业有病,不吃药,不看医生,于是在温水煮青蛙的状态下,慢慢走向死亡,这是定数!

二)、假如时间可以回流,2013年给ST昆机,我们会开什么处方?

销售收入减少,毛利率下滑,利润亏损,或许已经不是经营管理原因,需要调整战略。

2011年销售规模很大,但是利润率突然降的很低,销售增长13%,利润却减少69%,出现了极大异常,也说明企业规模效应消失,企业要控制产能扩大。

2012年企业销售额下降39.8%,说明市场环境出现大变化,企业营销或产品,或许也出现问题。需要分析与诊断,找到问题,以便采取改善措施。

2012年亏损很大,在2011年盈利基础上,出现亏损8000多万,利润减少1.3亿多。这是十分可怕的!

因此2013年企业所有的工作重点要放在扭亏上。

分析2012年巨大亏损的原因,主要在于销售下滑与毛利率降低造成的损失,大约是2.3亿元。虽然三大费用降低,但弥补不了毛利损失,综合其他因素亏损8000多万,相对上年减少1.3亿利润。

因此2013年重点要放在市场战略,产品优化,营销策略调整等方面,采取重大措施,改变销售额和毛利率双降的困境。

短期稳定了销售趋势,接下来重点考虑企业发展战略。

企业作为上市企业,要充分发挥资本整合的力量。可以考虑战略购并,而不是大量固定投入来扩大产能上。

企业也可通过参股、控股关联企业,提升产品与渠道的竞争力。

企业如果产品竞争力不够,则需要在研发上加大投入,推出更高端产品,提高产品附价值。

企业上市融到资金后,如果把资金都投在土地、厂房和设备上,企业成本增加不说,价值增长很小。特别是行业产能过剩的话,扩大产能,纯属重复投资,毫无意义!

企业要更多把资金投在研发、品牌、营销和管理升级上,这些要素的投入,会比固定投入,带来的价值高多了。

企业成功,先是战略方向选择,然后才是执行。

战略决定成败,执行决定优劣。

或许,按照专业建议,结局会大不相同了!

四、本文总结

前车之鉴,后事之师。

从他人的成功经验,学习成功规律。从他人失败,吸取经验教训。避免重蹈覆辙。

凡是都靠自己亲身经历过后,再学到经验和吸取教训,这个成本太高了。

ST昆机的衰败,只是一个个案,但还有很多企业还在走在ST吉恩(笔者以前发文专门探讨过)、ST昆机们的路上!

好自为之吧!

要学习经营真功夫,请参加红邦顾问TEDP利润倍增系列课程,2018年重磅课程《营销财务数据分析与精准投入决策》实战营,每月一期,全国巡回开班,6.9-10深圳。

作者:廖立新 红邦顾问国际机构董事长、 淘金兄弟CEO ,著名管理咨询专家,利润倍增大师!

原创声明:本文作者允许其他网络平台转发,但需注明作者和出处。