没有利润,再大的销售额,也算个屁!一个上市企业购并对赌失败的案例,值得每个企业老板和高管借鉴和警醒!

利润是企业的命脉,盈利能力是企业价值所在,企业的利润,是企业市场估值的基本面,这是不用置疑的。

如果对利润不感兴趣,不重视利润增长,一味追求销售规模,说明企业的老板和高管们根本不懂经营。

没有利润,再大销售规模,算个屁!这句话糙,但理不糙!

对于那些盈利不佳,却不重视利润管理,满足于做大企业销售规模的繁荣表象,整天干着与盈利无关、却忙的不亦乐乎的老板和企业领导人,送一句话:可怜、可恨、可悲!

今天要与大家分享一个案例研究,说的是一个公司被上市公司14.5亿收购,业绩对赌失败,最后损失巨大的案例,值得每个企业老板和高管借鉴和警醒!

一、业绩对赌案例背景

一)、收购情况

上市企业深圳市宇顺电子股份有限公司(以下简称宇顺电子)于2013年以发行股份及支付现金方式收购了深圳市雅视科技有限公司(以下简称“雅视科技”或“标的资产”)100%股权。交易总额约14.5亿,对雅视而言,看似一桩不错的交易。

向林萌等19名交易对方发行4800万股股份(每股20.54元、约9.86亿)和支付现金4.64亿元用于购买标的资产,交易总额约14.5亿。其中第一大股东林荫及一致行动人大约获得了三亿多现金,18,40万股股票,价值3.8亿左右。

双方签订了业绩承诺协议,第一大股东林萌承诺雅视科技2013年度、2014年度和2015年度经审计的扣除非经常性损益后的净利润分别不低于人民币8,300万元、11,800万元和14,160万元。 如达不到承诺,则由林荫及一致行动人林车、李梅兰等给以现金或股份补偿。

林萌的一致行动人林车、李梅兰亦出具了相关的《承诺函》。此外,若雅视科技在承诺期间实现的净利润超过预测数,则超过部分的70%用于奖励雅视科技管理团队,奖励总金额不超过9000万元。

如果按照三年承诺利润平均,宇顺电子收购雅视科技的对价大约为市盈率的12.7倍,也不算高。

补偿条款大致约定:

1、截至利润补偿期最后年度末三年累积盈利预测数额同截至利润补偿期最后年度末三年累积实现净利润数额之差额小于累积盈利预测数额的10%(含10%),则林萌应将盈利预测数与实现净利润之间的差额部分以现金补足。

2、截至利润补偿期最后年度末三年累积盈利预测数额同截至利润补偿期最后年度末三年累积实现净利润数额之差额超过累积盈利预测数额的10%(不含10%),则林萌可选择以股份或现金方式向公司进行补偿。

如林萌选择以股份补偿的方案,确定应回购股份数量并以1元回购后予以注销。

二)实际业绩完成情况:

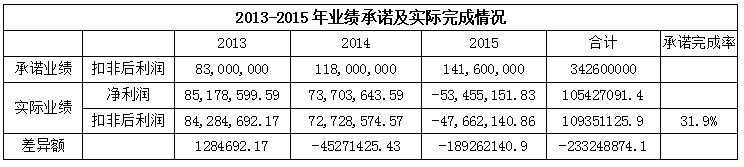

雅视科技2013-2015年度实现的净利润如下图

雅视科技三年累积实现的净利润数低于业绩承诺数34,260万元,差额为23324.8万元,业绩承诺实现率仅为31.92%。

三)、业绩承诺失败,触发补偿条款

1、若以股份方式进行补偿

依据协议确定的补偿股份数量不超过林萌及其一致行动人林车、李梅兰认购宇顺电子公司股份的总量,即18,405,332股。宇顺电子公司将以自有资金1.00元的价格定向回购承诺方应补偿股份数18,405,332股。

2、若以现金方式进行补偿

如林萌选择以现金方式进行补偿,其应补偿的现金金额3.78亿元

3、补偿执行情况

最后,林萌确认以现金的方式对宇顺电子进行补偿,并力争于2016年9月30日向宇顺电子指定账户支付现金补偿3.78亿元,因为延迟支付,最后还支付违约金2000多万元,总共补偿现金约4亿元左右。林荫为了支付补偿款,质押了股票融资解困。

对赌失败,林荫及一致行动人,损失惨重!

二、雅视业绩对赌失败的原因何在?

我们先看看雅视2011-2016的收入和利润统计情况,如下图:

说明:因为采集信息限制,我们无法获得2011,2012,及2016扣非利润数字,所以净利润和扣非利润数据没有严格区分。

通过上图我们可以发现,雅视科技从2011年3.5亿,发展到2015年21.9亿,规模增长速度惊人,这5年时间,除了2014销售略有下滑之外,2012,2013,2015年都是高速增长。2015年相对于2011年,增长了5.18倍。但是2015利润不但没有增长数倍,反而是亏损的。

高速增长带来销售收入规模扩大,却没有体现规模经济效应。利润率从2011年的10.03%,连续持续下滑,到2015年的-2.43%,到了2016年则是负20.58%,巨亏1.43亿。

其实从雅视的财务报表来看,2012年销售增长2.11倍,但利润率降低一半。说明行业盈利能力在快速下降,在这种情况下,企业继续扩大规模也没有必要。

一般情况下,企业利润率下滑,有两个原因。

一个是,因为行业竞争激励,价格战,导致毛利率下滑,这样企业在管理效率没有提升的情况下,会造成企业盈利率下滑。

第二个原因,毛利率变化不大,但是企业为了满足快速增长的订单需要,扩大产能,造成固定投入太大,要摊销的成本过高,最后造成利润下滑,以至于亏损。

雅视科技业绩对赌的失败,有市场变化的客观原因,竞争加剧,造行业盈利能力下滑所致。

但是笔者认为,我们应更多的从企业领导人主观上找原因,这样才有积极意义。适应市场变化,也是企业领导者的决策和领导智慧范畴!

笔者认为雅视之败,与企业管理过于粗放有关,忙于抓订单,却对利润缺乏管控,因此做大了销售,却没有增加相应的盈利。

销售订单的增长,带来的表面红火,会掩盖经营管理水平的低劣,也会造成利润大量流失。

按照经济学原理的规模经济效应,企业利润率应该随着销售规模而提高的。而雅视科技则是相反的,说明管理效率太低。

笔者通过宇顺电子财务总监介绍,在2015年上半年和雅视科技控股股东林荫接触过。

林荫因为2014年的对赌业绩没有完成,在2015年订单很多,利润却下滑情况下,希望宇顺电子财务总监提供帮助,在这种情况下,宇顺电子财务总监推荐了笔者。

笔者在和林荫沟通的过程中,林荫关心的是,订单太多,无法交货,急于提高生产交付能力,对笔者给他建议的要加强利润管控不以为然。话不投机,最后无缘合作。

笔者当时建议,企业产能饱和,而利润率却不高,应将工作重点放在优化订单,管控价格,降低采购成本等方面,提高盈利水平,而不应盲目扩大产能,否则企业越大,盈利水平更低。

同时笔者建议如果订单饱和,但利润率低。要考虑加强高附加值产品,重点服务高端客户,减少低端客户,并减少无利订单。企业在这个时候,是有主动权的!

可是专业意见,得不到尊重,最后蒙受失败是难以避免的!

雅视科技最后几年下来的业绩,以及对赌失败,都被笔者提早预见。

近日在网上查相关信息,了解雅视科技业绩对赌失败,最后被宇顺电子1.5折贱卖的结果,颇感痛心!

笔者做管理咨询培训近二十年,接触的企业太多,大多企业管理水平不高,常犯ABC级错误,在专业人士看来,一眼就明白,但是因为企业有点规模后,老板有点自负,排斥接受外脑,不相信专业力量,也怕花钱。

相对决策错误或管理水平低劣带来的浪费和损失,支付给专业顾问的钱,可以忽略不计了,但是很多老板企业亏损、或损失大量利润不心疼,却怕专业公司赚了他的钱。

为了省种子钱,却不心疼损失一个季节的收成。让人颇感悲哀!

哪怕雅视科技拿出要补偿现金的1%,请专业机构介入利润管控辅导,也不至于是这样一个惨不忍睹的结果,企业有时为了实现大的战略目标,要舍得花小钱。舍不得一点小咨询费,却损失了更多钱,实在痛心!

笔者今天写这篇文章,有两个意思:

一个是提醒所有的企业老板与高管,没有利润增长,一切忙碌都是假象,别自欺欺人了!

第二点,提醒所有的老板们,真正优秀的企业家,都是善用他人智慧,懂得利用专业顾问机构的力量,为企业发展助推。让自以为是,不懂经营却装懂,常犯ABC的低级错误,误了企业的大好前程!

术业有专工,相信专业的力量,不会错!

但愿笔者的苦心,有1%的企业领导人懂,足矣!

要学习经营真功夫,请参加红邦顾问TEDP利润倍增系列课程,2018年重磅课程《营销财务数据分析与精准投入决策》实战营,每月一期,全国巡回开班,6.9-10深圳。

作者:廖立新 红邦顾问国际机构董事长、 淘金兄弟CEO ,著名管理咨询专家,利润倍增大师!

原创声明:本文作者允许其他网络平台转发,但需注明作者和出处。